起業とお金の話|初心者が陥りやすい誤解と思い込み10選

起業へ向けての準備をはじめていきたい。何から必要だろう?何はさておきまずお金。資金を用意しないといけない。資金調達の仕方を勉強しよう・・・こんなことを考えていませんか?「こんなはずでは・・・」「こんなの予想もしてなかった・・・」そうなるのもお金の話です。初心者が陥りがちな起業とお金の話をまとめました。

目次

独立するには資金がいる

「こんなことをやりたいと10年以上考えてきました。だからお金を貸してください。こんなふうに言う人がいます。でも想いだけでお金は貸せません。本当にやりたいのならまずコツコツ手元の自己資金を貯めてからにしてほしいと思います」知り合いの金融機関の担当者はこんな話をしていました。

「資金調達の方法を学びたい」「融資の条件を知りたい」創業支援というテーマで各地でセミナーをさせていただく機会があります。受講者から特に学びたいことを事前資料で送ってもらいます。その中に必ず入っているものがこれらです。まずその思い込みを払拭してください。

独立開業するにはお金が要る。お店を構えるには資金を用意しないといけない。でも自己資金はほとんどない。だから資金を調達しないといけない。「自己資金がないけどどのくらい借りることができますか?」こんな質問もあったりします。そう思っているのなら要注意です。

資金調達したおかげで立派なお店ができた。でもいざ開業するとお客さまがなかなか集まらない。借りたお金は毎月返済しないといけない。アルバイトの人件費の負担がのしかかる。家賃も払わないといけない。光熱費だってばかにならない。仕入れも先にお金を用立てないといけない。

とにかく出費ばかり。売上は一向におぼつかない。現金残高も残りわずか。ああもうお金がまわらない。やめるしかない。そして廃業に追い込まれる。手元に残ったのはマンション一軒分の巨額の借金だけ・・・

これは架空の話ではありません。現実に起こっているリアルな事例です。新型コロナ禍で飲食店を中心に起こったことを振り返れば記憶に新しいはずです。独立イコール資金調達と安易に考えている人はこんな結末になります。独立して1年目に半分近くの人が廃業します。その多くのケースがこれにあてはまるといっても過言ではありません。

スタートアップで必要な学びは資金調達なんかではありません。そんなことに意識を置くだけ時間のムダです。もし起業について学びたいのなら、どうやったらお客さまを集めることができるのかを学んでください。起業して一番苦労するのは集客だからです。廃業する最大の原因はお客さまが集まらず売上が上がらないことです。

起業は会社をつくること

「これからどんなスケジュールで起業を進めていきたいのですか?」と質問します。すると「◯月中に会社設立をします。次に店舗開業の準備に入ります。物件をあたっていきます。同時に金融機関から借り入れをしていきます。その後◯月に開業します。それからスタッフの人材募集をしていきます・・・」こんな答えが返ってきます。起業するのに必要なことは何か?その答えが、物件確保、資金融資、会社設立、事業計画書を書くことなどと思っている人が驚くほどに多いです。

もしそう思っているのなら考えを改めてください。なぜならここで話していることは全て開業手続きについての話だからです。会社設立は法務局などで所定の手続きと税金を支払ってやるもの。司法書士などに頼めば全て代行してくれます。物件は不動産屋を介して探していけばいいです。資金借り入れは金融機関と掛け合ってやっていくことです。スタッフを雇うのは費用がかかること、最初から固定費を掛ける意味があるのでしょうか?

「独立開業」という言葉で考えている人に多いパターンです。起業とは開業手続きでなく、「自分でどんな仕事を創り出していくか」を決めることです。自分で仕事を創っていくためには、多岐にわたる要素を具体化していかないといけません。自分軸、専門分野、ビジネスプラン、情報発信、テストマーケティングといったものです。

お客さまがどんな人で、その人は今どんなことに困っていて、どうなりたいのか?そもそもなぜその仕事がしたいのか?なぜ自分なのか?なぜ自分にできるのか?お客さまのこうなりたいをどんな商品サービスで叶えてあげるのか?こうした要素のことをいいます。これらなくしてビジネスは成功軌道に乗ることはありません。

もし起業準備することが、会社設立、事業計画書、資金調達といった言葉だと思っていたら要注意です。一度立ち止まってください。まず最初になぜその仕事がしたいのかを明確にしてください。これまであなたが歩んできた人生を総ざらい紐解いていきます。このプロセスなくして起業は成就しません。

とにかく融資に通ったら万々歳

起業するためには資金が必要、だから融資を受ける方法が知りたい・・・こんなふうに思っている人が多いです。起業するのに融資を受けるのが前提になっています。これも勘違いです。融資というと一見聞こえはいいですがそもそも借金です。借金を抱えてスタートしたいですか?できたらしたくないですよね。

住宅ローンはまとまったお金になるので借り入れが必要になります。でも起業はそうではありません。スタートするときの規模を小さく始めればいいだけのことです。できるだけお金をかけずに起業するにはどうしたらいいかを考えていけばいいのです。

よくあるケースがカフェを開業したいというときの話。「こんなお店をこんな場所に立てて、こんなカフェにしたい!」自分がお店を持ったときの姿ばかり頭にイメージがいってしまう。店舗をつくるためには物件をおさえないといけない。内装もそれなりにしたい。その分資金が要る。だからまず融資・・・安易にこんなことを考えてしまうのが実態です。

もちろん起業はある意味夢の実現なのでイメージづくりは大切です。でもお店を構えることではありまセン。お客さまに足繁く来ていただいてお金をまわしていくことです。いくらきれいなお店をつくってもお客さまに来ていただかなかったら宝の持ち腐れにしかならないばかりか負債を抱えるだけになります。

ローン返済、家賃、光熱費、仕入れ在庫・・・これらは売上が上がっていようがなかろうが容赦なく毎月支払いが発生します。売上がなければ手元のキャッシュも底をついていきます。結果どうしようもなくなってあえなく廃業・・・世の中にはこんな例がたくさんあります。新型コロナ禍では事態が深刻化しました。

創業セミナーなどに行くと必ず融資の説明がくっついてきます。あれってどうなんだろうといつも疑問に思います。創業補助金といったものはありがたい制度。でも最初から融資を受けることが当たり前の考え方は良くありません。起業に融資が要ると先入観をもたせる原因になっています。

起業に融資が必須という考え方を一度リセットしてください。店舗をもたず、事務所も構えず、仕入れ在庫ももたず、従業員も雇わないで起業するスタイルはいくらでもあります。身の丈でスタートすることで起業のハードルはグッと下がります。ビジネスがそこそこまわるようになってから箱ものを考えていくという順番がベター。とにかく小さく小さく始めていきます。

法人にして事務所をつくって従業員を雇う

本を読んだりセミナーに行くと、どうやって事業資金を集めたらいいのか、法人設立はどうやってやればいいのかなどがテーマとしてできていたりします。そのせいか起業というとこんな種類のことに頭が行きがちになります。

まず法人は必須ではありません。何か商品サービスを買うとき相手が株式会社か否かを気にしますか?それよりも今自分が抱えている問題を解決してくれるか否かが判断基準になるはずです。法人をつくると設立費用に加え、資本金、毎年の税金、顧問税理士の費用などたくさんのお金が発生します。起業スタート時にそれに見合った恩恵があるというとかなり?です。個人事業主という形ではじめれば全く問題はありません。むしろその方が身軽で臨機応変スピーディーに対応ができます。

事務所も要りません。最初に敷金や保証金、仲介手数料が掛かります。机、椅子、棚、什器も購入しないといけません。一番は家賃や光熱費。これらは固定費です。収益があろうがなかろうが支出になります。固定費は事業運営を圧迫します。

事務所がなくても、自分からお客さまのところへ出向いていけば済む話です。相手のところへ行けばお客さまの状況もリアルで把握できて一石二鳥になります。打ち合わせやちょっとした商談ならカフェでOK。レンタルスペースなど便利なサービスもあります。オンラインが普及した今、そうしたツールで打ち合わせすることもできます。

おまけに事務所を持ったら通勤しないといけません。交通費もかかるし、独立してまで満員電車で移動したいですか?好きな場所で時間に縛られることなく仕事したいですよね。仕事は机に座ってまとまった時間をつくるより、パソコン一つでスキ間時間があればどこでも作業できます。その方が脳みそが柔軟になっていいアイデアが出るものです。

店舗を構えたいのなら、実店舗を構える前にネットショップで始めてみます。物を売りたいのなら、在庫をもつ前に受注販売でスタートしてみます。お金をかけないやり方にはいろいろあります。ハコをつくる前にまずは売ってみることが先決です。果たして売れるのかどうなるかはやってみないとわかりません。成功軌道に乗せるには、ハコにお金をかけるより、まずお客さまを集めることに注力することが重要です。

スタッフなんてもっての他です。人を雇うと給料に加え社会保険を毎月支払うことになります。どれだけの固定費が掛かるのか少し考えればすぐにわかりますよね。最初は自分一人で全部やります。すべてを経験していると、いざ人を雇おうというときにどの仕事をどう任せればいいかイメージが湧くので後々役立ちします。

起業してとにかく必要になるお金は当面の生活費です。起業1年目は売上なんてまともに立たないと思ってください。収入が途絶えるわけです。でも毎日の生活費は掛かります。ということはある程度手元にお金を貯めておかないといけないということになります。

起業支援をやっているんですね。僕も教えてほしいなあ・・・8ヶ月前に独立しました。でも実際はじめるとお客さんが集まらない。お金がどんどんなくなるんです。今では融資したお金から毎月の生活費を取り崩しています・・・

とある会合に参加したとき名刺交換した人の話です。生活費を運転資金と混同して借金にしてしまったということです。こんな本末転倒にならないように、まずは手持ちのお金を準備することに注力してください。

起業は身の丈で始めるのがベスト。身の丈以上に大きなことをしようとするから余計なお金が必要になります。お金を借りるのは最初やろうとすることが軌道に乗った後で十分。目安は3年です。お金を掛けずにやっていける基盤をつくること。一つのステージをクリアして次のステージに行きたいと思ったときに考えてください。

家計管理はパートナーがすること

「毎月の生活費は妻に任せている。興味もない」そう思っていませんか?独立したらその考えは改めてください。毎月の稼ぎは家計に直結します。今のうちに家庭とお金の事情を把握していきます。

起業しても毎日の生活はそのまま継続します。毎日の生活が立ち行かなくなったらすべて終わりです。まずは今、生活費でいくら掛かっているのかちゃんとつかんでください。今掛かっている衣食住費、光熱費、雑費。そして税金、社会保険、年金など。項目を全て書き出して計算してください。サラリーマンをやっていると給料から天引きされているものこそ盲点。意識の中にないものばかりです。

会社を辞めるとそれまで毎月決まった日に振り込まれていた給料がなくなります。固定収入はゼロです。そうなっても毎月生活するのに必要なお金は出ていきます。収入がなくても支出は一定額で減ることはありません。まずは支出ありきを意識してください。

家庭事情とは子供の進学など将来に発生する出来事です。俗に人生のファイナンシャルプランと言われるものです。この中で大きなものが教育費です。あと何年で子供が進学する、その際に必要な教育費はどのくらいかなどを計算します。独立後、数年間の資金計画について奥さん(ご主人)と同じ価値観を共有できていたらそれに勝ることはありません。

相談に来られた方への一つの目安として、仮に6ヶ月間無収入であったとしても生活していけるだけの自己資金(貯金)を確保しようと伝えています。理想は1年分です。じゃあ6ヶ月分であればいいのかというとそういうものでもありません。お金はいくらあってもなくなっていきます。減るときは溶けていくようになくなります。これだけあれば十分というものではありません。

最低限の蓄えをもっておかないと追い詰められます。目先のことしか考えられなくなるとビジネスは縮こまってしまいます。最低限の自己資金とはいわば精神的な支柱です。あくまで生活費は自己資金として用意してください。もしそれがないのなら、今すぐ独立しようとは思わないこと。まずは独立起業離陸のゴールまでにしっかり貯金をする計画を立ててください。

最低いくらあれば生活ができるのか、一度シビアな生活像を想像してみることです。想定される困難や失敗を具体的に考えておきます。すべてが計画通りにいかなかったとか、まったく売上が立たずに終わってしまったというのが最悪のシナリオです。

最低レベルのイメージができていたら難関にぶつかったときも何とか乗り切れるものです。このシミュレーションをやっているか否かで現実に直面したとき大きな差が出ます。一見ネガティブに見える作業ですが、実は独立後のモチベーションを大きく後押しすることになります。必ずやっておいてくださいね。

できれば資金繰り表を作っていきましょう。1年間であらかじめ発生するであろう出費を先に書き入れておきます。心の準備ができていたらいざ支払いのときに役立つのでおすすめです。

税金は天引きになるもの

6月に入っていくつもの納付書が届いた。まず住民税。国民年金。そして健康保険料。マンションの固定資産税。桁違いの支払いが一気にやってきた。特に保険料のバカ高さには驚いた。納付書を片手に途方に暮れてしまった。これからは6月が来るのが怖い・・・

コミュニティメンバーの一人が赤裸々に語ってくれました。

サラリーマン時代は給与から毎月会社が代わりに支払いをしてくれます。天引きなので自分の稼いだ中から払っている感覚はありません。会社を辞めると一年間分がまとまって請求されます。毎月天引きのものが12倍になるとびっくりするような金額になります。しかも税金や健康保険は支払いから逃れることができません。「途方に暮れる」まさにリアルな表現です。

サラリーマンから会社を辞めた後、一番に身に降りかかってくるのが税金と健康保険。特に住民税は前年の年収で計算されるのる仕組みになっています。収入が大幅に減る起業1年目に請求が来るときのダメージは大きくなります。想像もできなかったことが起こるといっても過言ではないでしょう。事実を知っておくことが重要。知っておかないと大変な思いをすることになります。

年金も毎月固定の支払いです。「年金なんて将来もらえるか否かわからないから払わなくてもいい!」起業初期そんな考えで放置していました。結局まとめて支払わないいけない時が来て痛い目にあった記憶があります。社会保険も逃れられないという笑い話です。

毎月の給与明細を確認してください。税金をいくら払っているのか?社会保険はいくらなのか?健康保険はどうか?それを12倍してみます。単純にそうはならないがその金額が一度に請求が来るというイメージです。その分を別の財布によけておかないとえらいことになります。税金や社会保険料が支払えなくて現金に窮し、倒産に追い込まれるケースもあります。

独立したら心機一転住まいを替えよう

「新しい出発、住まいも一新しよう」そんな気持ちでいるかもしれません。でもそれは間違い。住宅ローンなど負債になって要るものは極力減らしておく準備に入ってください。

住宅ローンでいえば借り換えや繰り上げ返済をすること。独立してから数年は難しくなります。なぜなら審査の際その間の収入状況を問われるからです。家を新規で借りる場合にも同様のことが起こります。ローン組みがいかにサラリーマンの安定収入を基盤にしているかを痛感する場面でもあります。

独立後に泣きを見ないように、サラリーマンのうちに繰り上げ返済ができそうなものはすべてやっておくことをおすすめします。起業前に経済的な心配事はできるだけ減らしておきましょう。負債があると事業運営に大きく影響を与えます。

サラリーマンの間はとにかく節約した方がいい

「独立したらお金がかかるから、サラリーマンのうちに節約してお金を貯めよう」ある意味正しいですが、一方で正しいとは言えません。先行投資という考え方があります。今すぐには効いてこないけど、将来起業を成功軌道に乗せるために必要なお金のことです。先行投資はサラリーマン時代にやっておいた方がいいです。

今小遣い制だとします。月◯万円の中でできることをやりくりします。そうなると、本一冊買うのにもいろいろ躊躇します。セミナーに参加するにもできるだけ無料や参加費の安いものばかりを選びがちです。でもそれで得られることはほとんどありません。

なぜ得るものがないのでしょう?自分に投資していないからです。人はそれなりにお金を掛けないとそのことに価値を感じません。例えば、急に雨が降ってきてコンビニで500円のビニール傘を買ったとします。その傘を大事にしますか?すぐにどこかへ忘れたりしませんか?傘専門店でちょっと高価なこだわり傘を選んで買ったときはどうですか?こだわり傘をそれからどんなふうに扱いますか?畳むときも折り目を気をつけて大切にしたりしませんか?

お金をかけるのは大事なことです。買った側は、お金かけると本気になります。元を取ってやろうと必死になります。売る側もお金をもらった分責任があります。相手をしっかりフォローしようとします。逆に無料で提供されたものならそれなりです。どうせタダだからと流してしまいます。その場かぎりで終わりです。無料だからとそこまでフォローしなくていいと思っています。結果、成果は全く出なくなります。

先行投資には、一時的にまとまった金額になることもあります。そういうお金はサラリーマン時代にやっておきましょう。なぜならサラリーマン時代には毎月一定の収入があるからです。会社勤めをしていれば翌月には給料が入ってきます。いったん使っても元に戻すことができます。

ところが起業するとそうはいきません。固定収入がなくなります。特に起業アーリーステージのときは収益が出ません。そんな中まとまったお金を払うなんてそうそうできませんよね。でもアーリーステージだからこそやっておきたい投資があるのも事実。まとまった金額の必要な投資はサラリーマン時代にしておくことをおすすめします。

投資には回収がセットになっています。いったんお金を払ってもそれを後から取り返すという意味です。30万円の投資をしても利益で30万円回収すればOKということです。サラリーマン時代はなかなかこの感覚がわからないものです。30万円も払うの?その金額だけに目が行きがちです。出費だけ考えてしまってお金を払いづらくなります。たかだか数万円の投資でも二の足を踏みます。実感値がないことなので無理もないことです。

でもここで発想を変えていきましょう。起業後は手持ち資金をどうするかに追われます。手元のキャッシュが安定しないと気が気じゃなくなります。ならばキャッシュがある程度保証されているサラリーマンのうちに投資するのがリスクをおさえた方法ということになります。

まずは毎月のこづかいを少し節約すれば済む話とはわかっていながら「こんなにお金をつかって大丈夫なの?」そう思いながら二の足をふむ・・・僕の場合もそうでした。でも一定の金額なら意外に回収はできるものです。こんなことならサラリーマンの頃にやっておけばよかったなあ・・・そんなふうに思うものもたくさんあります。

特にサラリーマン時代に必要な投資がホームページ制作です。ホームページは長く運営すればするほど人の目にふれやすくなります。コンテンツの量も期間が長いほど蓄積します。その結果検索エンジン対策にも有効になります。ホームページ開設と更新はサラリーマンのうちから必ず始めておきたいものの一つと言えます。

シゴトづくりはサラリーマンにとって未知の世界です。自分が知らない世界のことはその道のプロに教わるしかありません。ちゃんとしたプロに教わるにはそれなりのお金が掛かります。ここで躊躇していてはいけません。これは自分の将来のために必要なことだと思ったら思い切って投資してみましょう。それを回収しようという気持ちになります。この循環が成長を加速します。

起業したらとにかく稼ぐことしかない

起業したらまずお金!そう思っていますよね。たしかにお金なしでは生活が成り立ちません。起業したら稼ごうという意識をちゃんと持たないといけません。でもどうやってお金にするかばかりを考えていたらおかしなことが起こります。お金はお客さまがメリットを感じ、問題が解決し、満足してもらってその対価としていただくものです。お金にする方法ではなく、どうしたらお客さまによろこんでもらえるかをしっかり考えることが大切です。

「お金は稼ぐものではなく、まわるもの」そんな感じです。ことわざに「金は天下の回りもの」というものがあります。お金は世の中を回ってゆく性質のものだから、今お金があってもいつかは失ってしまうかもしれない。今お金がなくても、いつかはお金が回ってくるから、くよくよしないでまじめに働くようにという励ましの言葉だそうです。でも、励ましではなく実際にそうなっているというのが実感です。

お客さまからいただくお金。巡り巡ってお客さまに還すお金。自分と家族がちゃんと生活できるだけのお金がいつもまわっている。周囲にはよろこんでもらっているお客さまの顔がある。こんな循環ができたら最高の状態です。手元にたくさんのお金があったらといってしあわせになるとは限りません。世の中にもお金持ち=しあわせではない例はたくさんありますよね。目的はお金をもつことではなく、しあわせになることです。

お金にしようしようと意気込んでいたらそれが相手に伝わります。お客さまによろこんでもらうためにどうするかを一生懸命考えることです。稼ぐとよろこんでもらうは立場の違い。対価はお客さまからありがとうと言ってもらえることの証。キレイごとにきこえるかもしれません。でも実際にビジネスをすると本当にそう感じます。ビジネスはどれだけたくさんのありがとうをお客さまからいただけるかで決まる。10年間自分でやってきた結論です。

次のステージへ向かうお金の話

ここまでスタートして数年間のお金の話をリアルに解説してきました。数年経って、それなりに事業として基盤ができた。次のステップに進んでいきたい。その際にまとまったお金が必要になることがあります。自己資金では賄えきれないとき、資金の算段に融資を受けるという手段になります。

ここでは僕自身が実際に信用金庫と日本政策金融公庫で申込手続きや面談した内容をふまえ、融資を受けるためのながれと注意点についてまとめました。参考にしてください。(※あくまでも自身の経験からの記載となるので実際は異なるかもしれないことをご了承ください)

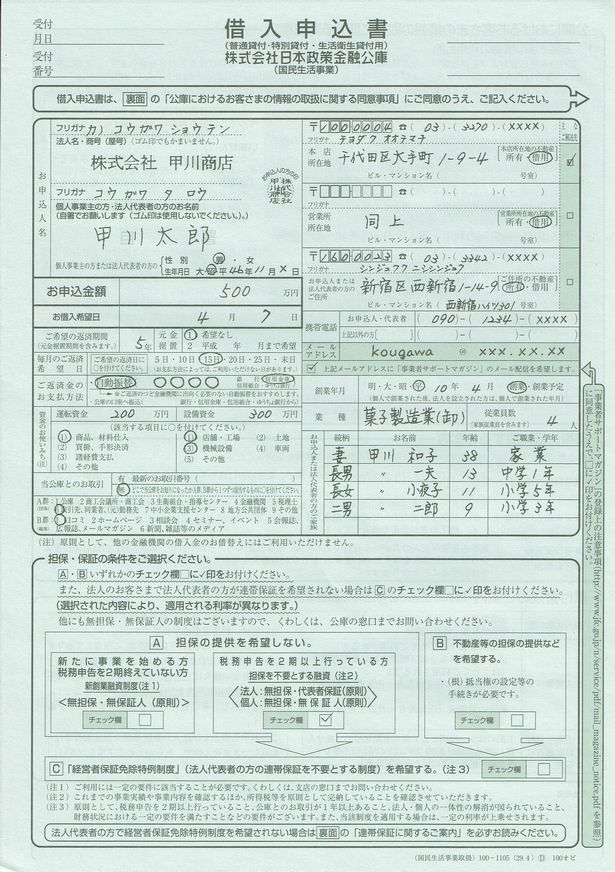

申込方法

信用金庫の場合は、営業担当に自社へ来てもらうことから始まります。取引上必ず事務所を確認するのが義務づけられているようです。口座開設などをした上で融資の相談をしました。まず必要になるのが過去2期分の決算書。これを営業担当に預けてコピーをとります。

次に信用保証協会への申込手続きに進みます。実印とともに必要書類への記入をします。信用保証協会とは中小企業・小規模事業者の金融円滑化のために設立された公的機関のことをいいます。金融機関にお金を借り何らかの理由で返済ができなくなったときに代位返済します。信用金庫で融資を受けるときは信用保証協会を通すことが基本になっているようです。

もし保証協会を通じての融資が難しい場合は担保を付けて融資を受ける方法もあります。担保になるものとしては自宅物件などです。物件価値を算出して決められることになります。これはイレギュラーな方法と思っておきましょう。

日本政策金融公庫の場合は、まず自社があるエリアの支店に出向いて必要書類を提出します。いきなり行くとこの書類を書いて持参するように言われるので二度手間になります。必ず事前に必要書類を用意持参するようにしたいです。必要書類は過去2期の決算書および借入申込書と企業概要書という様式になります。きちんと書いておくことで後にある面談をスムーズに進めることができます。ホームページをみてもいろんなメニューがあり自分はどうしたらいいかわかりません。まずフリーダイヤルに電話してどうしたらいいかを訊くのが効率よい方法です。

審査結果と融資実行までに要する時間

信用金庫経由の信用協会は、新規取引だと審査に時間が掛かります。信用調査があるからです。ほぼ1ヶ月は掛かると思っておいた方がいいです。それまでに借り入れ実績をつくっておくと、2回目以降の融資実行が早くなったり承認がおりやすくなります。「営業的にそういう会話をすることもあります」と担当者は言っていました。

一方、日本政策金融公庫の場合の結果は少し早めに出ます。申込書類を提出して10日目に面談。翌日に事務所を見に来てそこから稟議に入ります。1週間後に審査結果があり、郵送される書類を返送。書類に不備がなければ3営業日後に入金というながれになります。申込から融資実行まで約1ヶ月というイメージでした。

設備資金と運転資金

融資を受ける資金には運転資金と設備資金の2種類あります。多くは運転資金を借りる人が多いそうです。運転資金は7年以内など返済期間に違いがあるので事前に確認しておきましょう。車を購入したいがためにそれを含めた金額を運転資金で借入するなどのイレギュラーもあるらしいです。担当者との雑談で知ったウラ話です。

借り入れできる金額

信用金庫だと運転資金の場合で月商の3倍までが目安です。月商100万円であれば300万円までというイメージになります。どのくらい貸してくれるかがわからないことには計画の立てようがありません。一つのものさしとして知っておきましょう。

面談時の事業説明

信用金庫ではこれからやろうとする事業と今までやってきた事業の両方の内容をヒアリングされました。商品サービスの内容をきちんと説明できるようにしておきましょう。その際ざっくり売上がこんな感じというのではなく、単価×客数に分解して説明することが必須です。面談前にひと通りのことを整理しておきたいものです。

日本政策金融公庫の面談では提出資料の確認がほとんどでした。「法人としての借入は他にないですね?」「先月の売上が前年より少し下がり気味ですが・・・」「代表者が保証人になるので個人の負債を確認させてください」といった質問が大半。何をやろうとするのかの詳細のツッコミはありませんでした。一つひとつに明確に返答ができるようにしておきましょう。

その代わり提出資料は細かなところまで多岐にわたります。最新の月別売上がわかるもの、法人税・事業税・消費税・源泉所得税などの領収書からはじまり、住宅ローン・車ローンなどの借入金残高、返済表さらには個人の預金通帳にいたるまでコピーされます。ほぼ丸裸にされている感じです。

面談までに1週間以上掛かったのですが、その間に相当数労力をかけて事前確認と調査を行っているのがわかりました。要は「この会社は返済できる力があるのか否か」の一点をみているだけ。決算書で数字で表れているものと直接顔を合わせて人物確認をするというものなのでしょう。その分、決算状況はさることながら事前にビジネス内容が確認できるものとしてホームページがしっかりしていることなど重要になります。

最後に担当者の能力によるところも大きいと思います。僕を担当してくれた人は優秀かつ人柄の良い人でした。その分進み方も早かったように感じます。自分で決められることではありませんがやはり最後は人ということになりますね。

資金調達のまとめ

第三者しかもお金の専門家からビジネスや経営内容を突っ込まれることで姿勢を正すことができます。また話して説明することで頭の整理にもなります。相手がお金を借りる人というシンプルさも功を奏します。もちろん資金を調達するためにやることですが、事業を見直すという意味でも融資相談は良い機会になります。タイミングが来たらぜひチャレンジしてみてください。

まとめ

独立起業初期はできるだけ固定費をおさえることに意識を置きましょう。固定費は資金繰りを圧迫するからです。独立後、必要なのは利益です。利益は売上を増やすか経費を減らすかのどちらかで生み出します。売上を増やすことができたら、それに越したことはありません。でも起業当初は思うように売上は上がらないものです。ならば経費を抑えることです。収入に見合った支出を組み立てていきます。起業すると経費に対する意識も変わります。変動費にできる固定費はないか?事業を始めたら定期的にチェックしてみることが大切です。

広告宣伝費についても最小限に抑えたいものです。お金をかけて宣伝しないと集客はできない・・・特に大手企業に勤めている人が考えがちな傾向です。スモールビジネスは大手企業のようなことはできません。いかに広告費をかけずに集客をするか、大手がやらない手法をトライしていきます。ホームページをしっかり育てていく、お金をかけずに集客基盤をつくる方法です。

もちろん集客には投資が必要です。その考え方はもっていてくださいね。利益が出るようになったら投資と回収を考えて広告宣伝費を少しずつ増やしていく、段階的なステップを踏んでいくのが得策です。